虚拟实验

1.实验原理

1.实验原理

知识点:共 5 个

洪涝灾害机动车辆查勘定损虚拟仿真实验是基于真实案例设计开展的实验项目。其涵盖的实验知识点主要包括:

(1)机动车辆保险基础知识。具备机动车辆保险基础知识是开展该实验项目的前提。机动车辆保险是以机动车辆本身及其第三者责任等为保险标的一种运输工具保险。在机动车辆保险中,车辆损失保险与第三者责任保险构成其主干险种,并在若干附加险的配合下,共同为客户提供多方面的危险保障服务,同时保险合同是理赔的最重要依据;

(2)洪涝灾害对机动车辆的损害。明确洪涝灾害对机动车辆的损害形态才能在事故发生后采取相应的理赔应对措施。洪涝灾害的发生会造成机动车辆多种形态的损害,常见的有五种形态。一是静止状态下,未行使的机动车,遇到暴雨洪涝而因进水导致车辆受损;二是暴雨状态下,机动车辆被树枝或者其他因洪涝冲击而坠砸物导致损害;三是机动车在暴雨状态下行驶,因涉水而导致车受损;四是机动车辆在暴雨天气下因洪涝而导致发动机进水。其中以洪涝灾害发生后机动车辆进水为最常见;

(3)机动车辆构造基础知识。机动车辆构造基础知识是开展查勘定损的必备知识。机动车辆一般由发动机、底盘、车身、电气设备等四个基本部分组成。其中发动机主要包含曲柄连杆机构、配气机构、燃料供给系、点火系、润滑系、冷却系和起动系;底盘包含传动系、行驶系、转向系和制动系;车身用以安置驾驶员、乘客和货物;电器由电源、点火系、起动系以及汽车照明系、信号系及仪表等组成;

(4)洪涝灾害机动车辆理赔业务流程。熟悉理赔业务流程是加快理赔进程的关键。洪涝灾害机动车辆理赔包括立案登记、单证审核、现场勘查、责任审定、赔款计算与赔付结案等多个环节。不同于交通事故等所致的机动车辆理赔,洪涝灾害机动车辆理赔有着自身有明确的操作规范和业务技能训练目标,要求保险从业人员行动快,施救快,拆检快;

(5)机动车辆保险定损原理。机动车辆保险的准确定损是体现保险理赔意义的关键。即通过保险理赔,使保险的经济补偿职能最终实现。机动车辆损失的确定在理论上要依据财产保险的损失补偿原则、重复保险的分摊原则、代位追偿原则来确定,在具体的业务处理中还要依据具体的合同,在保险法框架下合理确定保险事故中车辆的损失。

机动车辆保险理赔中,对机动车辆的定损是核心环节。定损内容包括确定造成机动车辆损失的真正原因;确定机动车辆的损失是否属于保险责任;确定损失程度;确定被保险人应得的赔偿金额。其中洪涝灾后汽车被水浸泡时间的长短,是判断水浸车辆损失程度的一个关键指标,时长为起水后至开始清洗时间段的长短。因为在这段时间被水浸过的部件(特别对电器元件、内饰、真皮等)腐蚀就开始真正形成,水浸时间拖得越长,损失就越大(无论什么水质,水中的空气含量都非常少,故浸泡在水中的物体被腐蚀形成的损失相对较小)。

2.核心要素的仿真度

本实验项目以真实案例为蓝本,虚拟实验项目中语言对话的规范程度,理赔中使用的汽车模型等设备,使用的实验耗材、汽车定损后的报价,形成的理赔清单与实际业务均完全吻合,因此,虚拟仿真实验项目与洪涝灾害后的实际业务处理过程具有等效性,完全满足实践能力的培养需求,确保学生在开展本虚拟仿真项目的学习后,能直接提高相关业务的处理能力。具体如下表所示:

(1)理赔流程业务处理仿真度分析

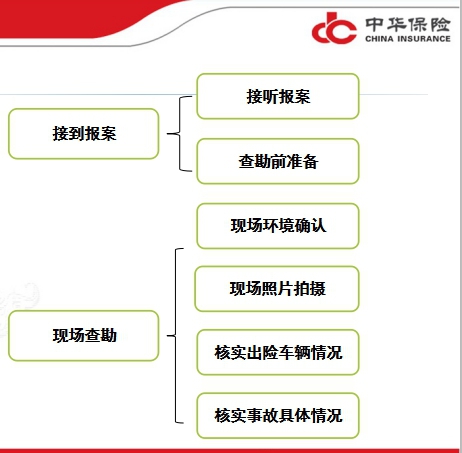

本实验项目的理赔流程设计是以保险公司的真实案例为原型,在调研了4家保险公司理赔业务处理的基础上,在保险公司理赔专家的指导下完成的。因此,如图1、图2所示,从业务流程名称的使用到业务的处理规范都100%还原当前保险公司的真实业务处理流程。

|

仿真度100% |

|

|

图1 仿真实验项目截图 |

图2 保险公司真实业务处理截图 |

(2)理赔中使用的汽车模型仿真度分析

虚拟仿真实验中的汽车是按照真实汽车的外型、内部构造1:1设计的,如图3、图4所示,仿真度达到100%,因此,能确保通过虚拟仿真实验能了解汽车内部主要构造,学习定损过程中的车辆拆解定损业务处理。

|

仿真度100% |

|

|

|

|

图3 仿真实验项目汽车截图

图3 仿真实验项目汽车截图 图4 真实汽车截图

图4 真实汽车截图(3)现场查勘使用到的虚拟设备仿真度分析

在现场查勘中为确保查勘的准确有效,需要使用尺、电筒等辅助设备。本实验项目所使用的虚拟设备,与实际的车险理赔需要携带的工具一致,仿真度100%。

(4)理赔过程中处理报告文件的仿真度分析

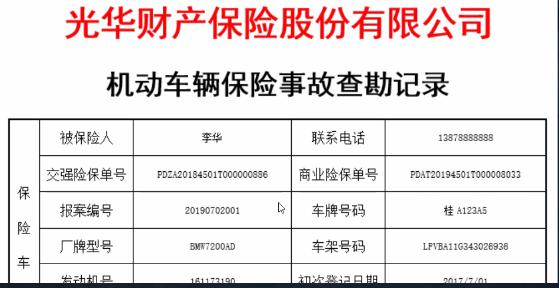

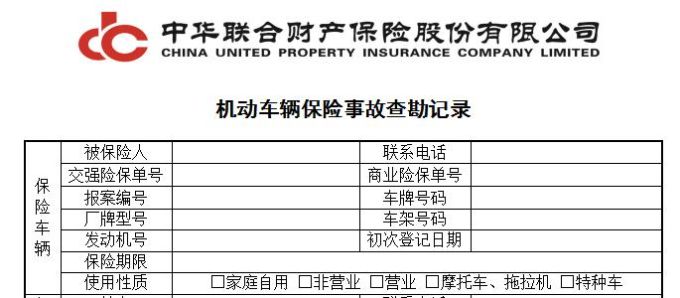

本实验项目所使用的各类清单、报告均采用保险公司的真实资料,仿真度100%,见图5、图6,有利于学生正确使用报告文件顺利完成查勘定损。

|

仿真度100% |

|

|

|

|

图5 仿真实验项目使用的报告样本

图5 仿真实验项目使用的报告样本 图6 保险公司真实业务文件样本

图6 保险公司真实业务文件样本